住宅ローン控除はいつまで利用可能?税制改正での変更点も詳しく解説

2023.06.15

こんにちは!不動産売買をサポートする八城地建の田畑です。

会社の年末調整で話題になることも多い「住宅ローン控除」。

ローンを組んでマイホームを購入する際に利用できる住宅ローン控除ですが「自分は控除対象になるのか」「どのくらいの金額が控除されるのか」と気になることも多いですよね。

そこで今回は「住宅ローン控除」について、利用期間や控除金額、要件などを詳しく解説します。

2022年の税制改正での変更点も解説しますので、ぜひ、参考にしてください。

※2023年6月時点の情報です。制度を利用される際は、必ず最新の情報をご確認ください。

住宅ローン控除はいつまで利用できる?税制改正で延長に!

住宅ローン控除は、「マイホーム購入時に利用するとお得」といったイメージはあるものの、詳細まで気にしていない方は意外と多いかもしれません。

まずは、住宅ローン控除とはどういうものかを解説します。

住宅ローン控除とは?

住宅ローン控除とは、正式名称を「住宅借入金等特別控除」といいます。

この控除は、個人が住宅ローンを利用して居住用の家を購入する、またはリフォームをするときに、一定の条件のもと、所得税額から控除される制度です。

なお、控除額が所得税額よりも多い場合は、住民税から控除されます。

この制度は、戻るお金があることで実質的に住宅取得金額を減らせるため、より多くの方が住宅を持てるようになることが主な目的です。

具体的には、住宅ローンを組んで住宅を取得すると、年末のローン残高に0.7%をかけた額が、最大13年間にわたって控除されることになります。

住宅ローン控除が対象となる要件については、新築住宅の場合や中古住宅の場合、リフォームの種類などで異なるため、国税庁の「住宅ローン控除を受ける方へ」をご確認ください。

なお、住み替えなどを理由に住宅を購入する場合には、住宅ローン控除が受けられない可能性もあります。

詳しくは「住み替えローンとは?条件やメリットデメリット、流れまでを詳しく!」でも解説していますので、ぜひ参考にしてくださいね。

住宅ローン控除の利用対象期間が延長に!

もともと、消費税率8%引き上げに伴う経済対策として住宅ローン控除が拡充され、住宅ローン控除が受けられる期限は2021年まででしたが、2022年に税制改正があり、対象期間が2025年まで延長されました。

住宅ローンを受けるためには、2025年末までに住宅を購入・入居を開始することが必要になります。

税制改正で住宅ローン控除の対象期間が延長されたのはなぜ?

2022年に税制改正が行われ、住宅ローン控除が延長された背景には、2つの理由があります。

1つは、新型コロナウイルスの感染拡大による影響です。

新型コロナウイルスの影響によって落ち込んだ経済活動を立て直すため、2025年まで控除対象期間を延長することで、住宅購入を促す狙いがあります。

もう1つは、世界的に広がるカーボンニュートラルの実現への気流です。

脱炭素社会へ向けた舵取りが世界各国で広がる中、日本でも2050年までに温室効果ガスを排出ゼロにするという目標を掲げています。

「暮らし」や「社会」の分野を中心に脱炭素に向けた取り組みを行う中で、住宅ローン控除の対象期間を延長することで省エネ住宅の普及を推進する狙いがあるのです。

住宅ローン控除の控除期間や要件の変更点も確認!

税制改正で住宅ローン控除について変更があったのは、利用対象期間だけではありません。

対象要件や控除期間に対しても変更があったため、確認していきましょう。

住宅ローン控除の対象要件の変更点

まず1つ目の変更点は、改正前の要件適用となる合計所得金額は3,000万円以下だったところ、改正後は、合計所得金額が2,000万円以下になっている点。

これにより、控除を受けられる方の人数が増えました。

2つ目の変更点は、住宅ローン控除の対象住宅についてです。

改正前は、耐火住宅は築年数25年以内、非耐火住宅は20年以内という要件がありました。

これは改正によって変更となり、1982年以降に建築されていて、同年、制定された建築基準法に基づいた新しい耐震基準を満たしている住宅は、住宅ローン控除の対象となりました。

つまり、築年数の要件は緩和されたということになります。

住宅ローン控除の控除期間の変更点

住宅ローン控除には、控除が受けられる期間が決まっています。

これまで、控除が受けられる年数は、入居の翌年から原則10年、特例措置が適用されるときだけ13年という期間でした。

特例措置の適用は「住宅の契約日や入居日が条件を満たしたとき」とされていました。

2022年の税制改正を受けて、2022年からは控除される年数が「新築住宅・買取再販の中古住宅は13年」「中古住宅は10年」となっています。

買取再販の中古住宅とは、不動産業者が買い取って一定の増改築等が行われた上で販売している住宅を指します。

不動産会社の仲介があっても、売主が個人である場合の控除期間は10年です。

また、入居日が2024年以降になる場合に関しては、対象の住宅が省エネの基準に達していなければ、買取再販の中古住宅であっても控除期間は10年になります。

借入限度額と控除額の上限は?控除額も引き下げに!

住宅ローン控除は、住宅ローンの額が大きければ大きいほど控除額は増えますが、上限がある点には注意が必要です。

また、控除対象者が納める所得税額が上限なので、借入限度額いっぱいに借りても、すべて対象となるとは限りません。

例えば、控除額が30万円だったとしても、納めた所得税額が20万円であれば、20万円しか対象にならないということです。

税制改正前の住宅ローン控除は「借入限度額4,000万円・控除率1%」だったため、「年間40万円」の控除額が限度でした。

税制改正後に、どのように変更になったのか詳しく見ていきましょう。

借入限度額や控除率はどうなった?

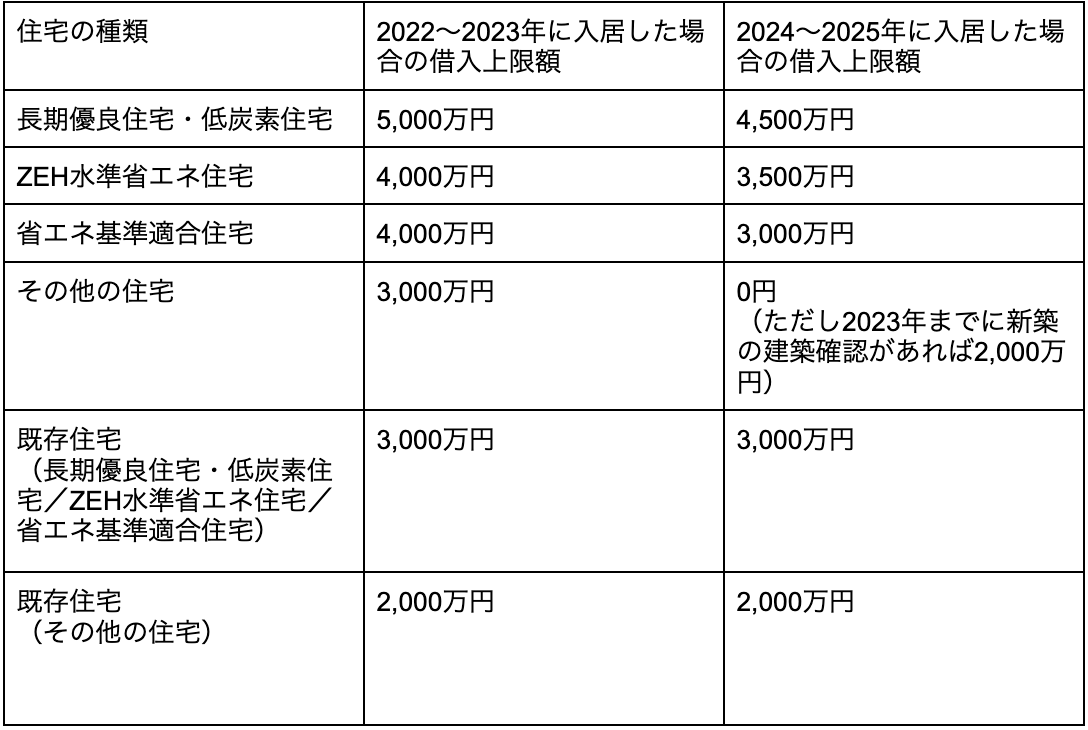

税制改正後の住宅ローン控除は、借入限度額が住宅の種類や入居した年に応じて細分化されています。

また、控除率は1%から0.7%に引き下げられました。

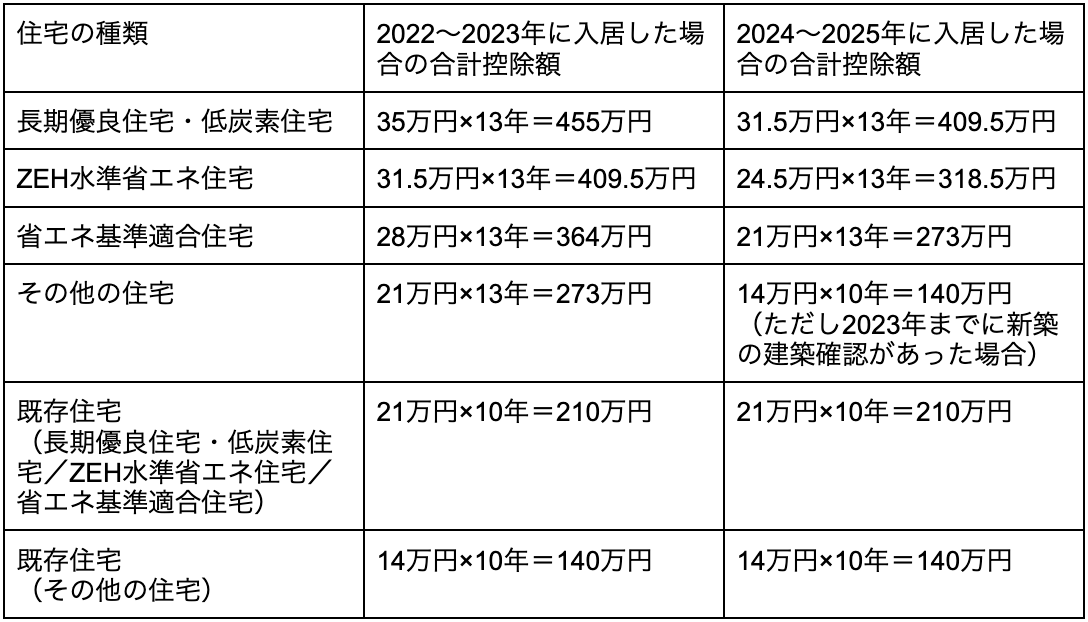

種類ごとの借入限度額と控除額を以下の表にまとめましたので、ご参考ください。

<借入限度額>

<控除額の上限>

なお、改正前にすでに住宅ローン控除を受けていて、現在対象期間内の場合、控除率は改正前の1%のまま対応可能ですので、ご安心ください。

控除率が引き下げになった背景とは?

税制改正前の住宅ローン控除では、控除率が1%になっていましたが、改正後に0.7%に引き下げられています。

この引き下げの背景には、昨今の低金利によって起きている「逆ざや」を解消することがあります。

逆ざやとは、控除率よりも低い金利でローンを組むと、控除で還付される金額の方が支払い利息よりも多くなる現象です。

改正前であっても、購入金額や年間所得を計算すると、すべての人が逆ざやのメリットを受けられるわけではありませんでしたが、改正後は、その恩恵がかなり解消されることになります。

住宅ローン控除はいつまでに申請するべきか、申請方法もチェック

住宅ローン控除は、自動的に受けられるものではなく、初年度は確定申告をする必要があります。

それでは、住宅ローン控除を受けるために、いつまでに、どのような形で申請したら良いのか、ということについて確認しておきましょう。

初年度の申請について

住宅を購入、または入居した日の翌年3月の確定申告時が、初年度の申請時期となります。

給与所得を得ている方は、自分で確定申告をする機会はあまりないかもしれませんが、住宅ローン控除を受けるためには初年度の確定申告が必要です。

申告時に必要な書類は以下のとおりです。

- 確定申告書

- 住宅借入金等特別控除(住宅ローン控除)の計算明細書

- マイナンバーカード

- 建物・土地の登記事項証明書

- 建物・土地の不動産売買契約書

- 源泉徴収票

- 住宅ローンの残高を証明する「残高証明書」

- 「耐震基準適合証明書又は住宅性能評価書の写し」や認定長期優良住宅・認定低炭素住宅の「認定通知書の写し」

残高証明書は住宅ローンを組んでいる銀行から、毎年10~12月頃に郵送されてきます。

ふるさと納税をしている方や医療費控除を受けられる方は、それらの申告に必要な書類も必要です。

特にふるさと納税は、ワンストップ特例制度で申請を済ませていても、住宅ローン控除の申請で確定申告をすると情報が上書きされてしまうため、必ず確定申告をしてください。

2年目以降の申請について

所得を給与のみで受け取っている方は、2年目以降は一般的には年末調整で住宅ローン控除を受けられます。

勤務先で年末調整の時期が来たら、残高証明書と住宅借入金等特別控除申告書を忘れずに提出しましょう。

住宅借入金等特別控除申告書は、ローン契約を結んだ翌年の10月頃に13年目(または10年目)の分までがまとめて送られてきます。

毎年、年末調整に必要になるため、なくさないようにしましょう。

なお、給与のみで受け取っている方でも年間所得が2,000万円以上だったり、給与以外の収入が年間20万円以上あったりする場合は、確定申告が必要となります。

自営業などで、自分で確定申告している方は、2年目以降も確定申告時に住宅ローン控除の申請を行いましょう。

住宅ローン控除について疑問や不安があればぜひ相談を!

住宅ローン控除に関して、2022年の税制改正により、対象期間が2021年から2025年に延長されました。

これは新型コロナウイルスの感染拡大による景気後退の影響を立て直す狙いがあるのと同時に、2050年のカーボンニュートラル実現に向けた、省エネ住宅建築の推進が目的となっています。

つまり、税制改正によって、より省エネ性能の高い住宅を購入する場合の方が、ローンの借入限度額や控除の期間などで、優遇が受けられるような設計になっているといえます。

また、長引く低金利の影響で発生している「逆ざや」問題を解消するために控除率は0.7%に引き下げられました。

とはいえ、年間所得や借入金額に関わる「逆ざや」は、すべての方が恩恵を受けていたわけではありませんので、この引き下げが影響する範囲は、限定的といえるでしょう。

住宅ローン控除はいくつもの要件がありますので、計算に不安を感じる方もいるかもしれません。

自分が控除対象になるのか、どのくらいの控除を受けられるのか、詳しく知りたい場合はハウスメーカーや不動産会社、税務署などに相談するのが良いでしょう。

札幌市南区、北広島、恵庭で不動産の売却を始め、さまざまな不動産に関する相談を希望される方は、ぜひ八城地建にご相談ください。

相談は無料で承っています。