家の住み替えのタイミングはいつが最適?おすすめ時期や注意点

2025.03.04

こんにちは!不動産売買をサポートする八城地建の吉田です。

人生の中で大きな決断でもある家の住み替えは、タイミングが非常に重要です。

住み替えには、現在住んでいる家を売却し、新しく住む家を購入する必要があります。

そのため住み替えのタイミングを間違うと、費用が二重に発生するなど失敗してしまう場合も。

そこで今回は、家の住み替えのタイミングについてお伝えします。

住み替えに適切な時期や注意点など、詳しくご紹介します。

家の住み替えを考えるタイミングで多い理由は?

家を住み替えるということは、ライフスタイルに大きな変化を及ぼします。

まずは「どんなタイミングで住み替えを決断する人が多いのか」を見てみましょう。

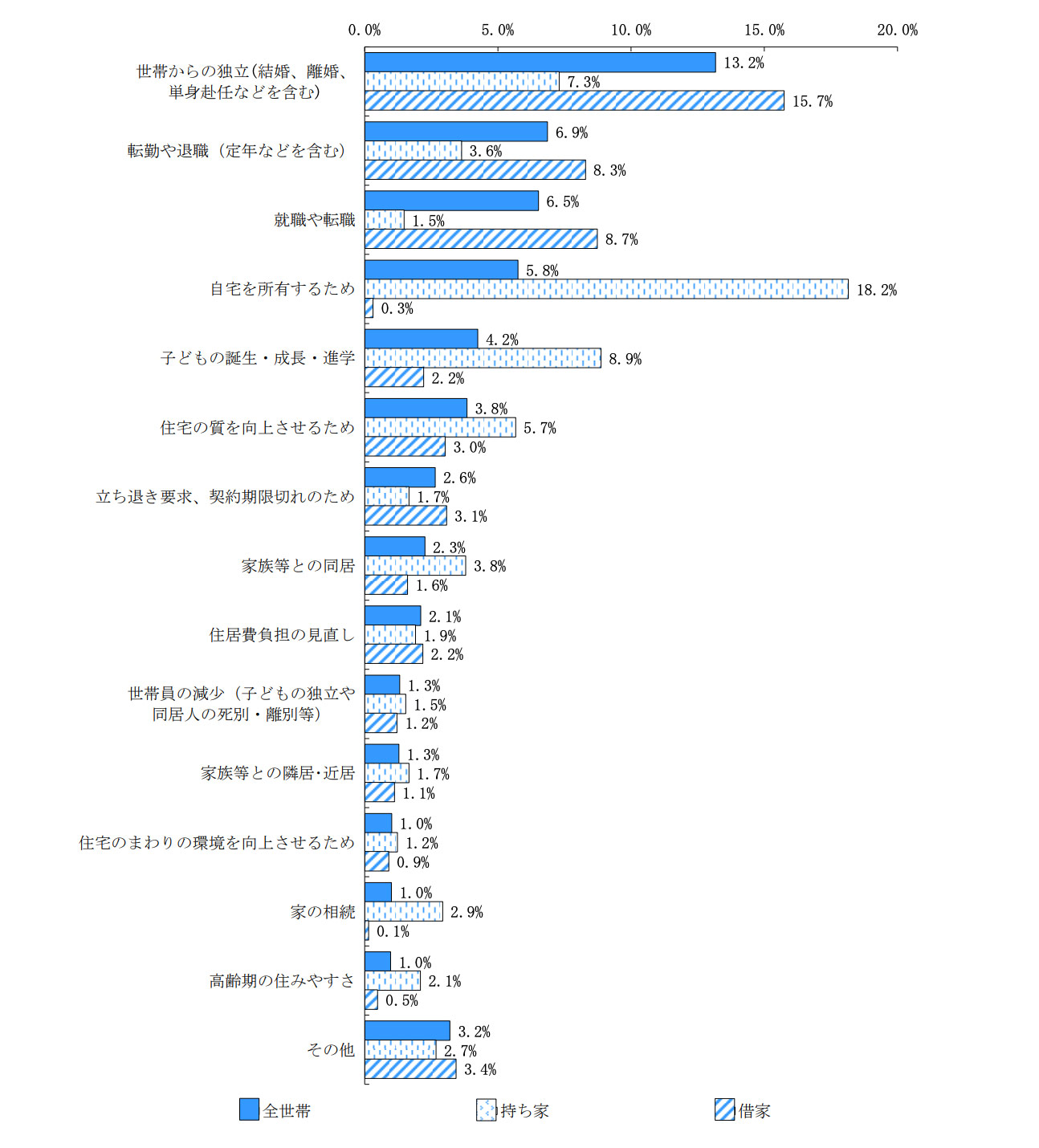

住み替えを実施した理由

国土交通省の「令和5年度住生活総合調査」で公表された「最近5年間に実施した住み替え等の理由」の結果で見てみましょう。

住み替えで最も多い理由は、全世帯で見ると「世帯からの独立(結婚・離婚・単身赴任など)」で、次いで「転勤や退職」「就職や転職」と続いています。

生活環境が大きく変わるタイミングで住み替えを決断する方が多いことがわかりますね。

住み替え先別に見ると、持ち家に住み替えた世帯では「自宅を所有するため」が最も多く、「子どもの誕生・成長・進学」も上位に入っています。

一方、借家への住み替えでは「世帯からの独立」や「就職や転職」が多く、住み替えの理由は行き先によっても変わってくるようです。

また、「高齢期の住みやすさ」や「世帯員の減少(子どもの独立・同居人の死別・離別など)」を理由とした回答も見られ、シニア世代の住み替えニーズも一定数あります。

定年後や老後に夫婦2人の生活となり、アクセスが良くコンパクトな住まいへの住み替えを実施している方が増えているようです。

高齢期の住み替えについては、「老後の住み替え先は?選ぶポイントや資金計画、北海道ならではの注意点も」もぜひお読みください。

家の住み替えを考える、おすすめのタイミング

ライフスタイルの変化に合わせて住み替えを行う方が多いですが、そのほかにもおすすめのタイミングがあります。

①住宅ローンの金利が低いタイミング

住宅ローンを契約して新しい家を買う場合、できるだけ住宅ローンの金利が低いタイミングにローンを契約するのがおすすめです。

金利が低い=返済額が少なく済みますので、住宅ローンを使って住み替えを検討している方は、金利動向をしっかりチェックしておきましょう。

ただし近年は日銀の利上げを受けて金利が上昇傾向にあり、今後もさらなる上昇が見込まれます。

金利が上がると住宅ローンの返済総額が増えるだけでなく、不動産の購入需要が落ち込んで売却価格にも影響する可能性があるため、売る側・買う側ともに早めの検討が重要です。

将来的な返済負担も見据えた資金計画を立てるようにしましょう。

金利上昇が不動産価格に与える影響について詳しくは「金利上昇での不動産価格への影響は?売買をする際のポイントも解説」もあわせてお読みください。

②「建物の築年数が浅い時」のタイミング

現在住んでいる家を売却する場合、新築から時間が経てば経つほど価値が下がり、売却益が低くなります。

売却益をもとに住み替えるなら、家の資産価値を保てる「築年数が浅い時」での住み替えがおすすめです。

ただし、売却で利益が出た場合、所有期間が5年以下だと税率が高くなる点にも注意が必要です。

築浅で売るメリットと、5年以上保有してから売る税負担の軽さ、どちらを優先するかもあわせて検討しましょう。

また、子育て世代の場合は子どもの入学のタイミングなどもありますので、それと合わせて検討する必要があります

③土地の売買価格が高いタイミング

土地の売買価格(地価)は、その年によって変化します。

そのため、売却しようとしている家の所在地の地価を確認し、地価が高いタイミングで売却するのもおすすめです。

地価は国土交通省「国土交通省地価公示・都道府県地価調査」で確認することができますよ。

なお、地価が高い時期は新居の購入コストも上がりやすい、という点も頭に入れておきましょう。

市場状況だけで判断するのではなく、ご自身のライフプランを優先しながら、その中で最善のタイミングを選ぶことが大切です。

北海道で注目されている北広島市や恵庭市の土地動向については、下記コラムも参考になります!

北広島市の土地が値上がり中!今後の動向についても解説

恵庭市の不動産相場を解説!周辺エリアと比較した売り時は?

④住宅ローン控除の控除期間が終了するタイミング

新居購入時に住宅ローン控除を利用している場合、控除期間が終了するタイミングも住み替えの検討時期として意識しておきましょう。

住宅ローン控除は、年末ローン残高の0.7%を所得税から最大13年間控除できる制度です。

控除期間が終わると毎年の税負担が増えるため、「控除終了後に住み替えるか、控除期間中に売却するか」を事前に資金計画に組み込んでおくと、より無駄のない住み替えができます。

家の購入と売却のタイミングも大事!3つの住み替え方法

家の住み替えには、新しい家の購入と、現在住んでいる家を売却するタイミングが大切になります。

方法としては、家を先に売却する「売り先行」と新しい家を先に購入する「買い先行」、そして同時に売買する「同時進行」の3つのパターンがあります。

それぞれの概要について、メリットとデメリットも含めてご紹介します。

売り先行

現在住んでいる家を売却してから、新しい家を購入するのが「売り先行」です。

メリットは、家の売却金を新居の購入資金に充てられるという点。

売却金額が新居購入前にわかっているので、資金計画が立てやすくなります。

一方デメリットとしては、家の売却のタイミングによっては仮住まいが必要になるということです。

新居の購入前に家を引き渡さなくてはいけない場合は、賃貸物件に仮住まいすることになるため、余分な費用がかかってしまいます。

なお、売り先行で新居購入の頭金が一時的に不足する場合は、売却代金が入るまでの期間をつなぐ「つなぎ融資」を利用できる場合があります。

資金計画の選択肢として覚えておくと安心です。

買い先行

新しい家を購入してから、現在住んでいる家を売却するのが「買い先行」です。

メリットは家を買い急ぐ必要がないため、ゆっくりと新居を探せるという点。

また、買い先行の場合は仮住まいが必要ありませんので、仮住まいの費用も不要です。

一方デメリットとしては、家の売却益を新居の購入資金に充てられないため、購入資金を準備する必要があるということです。

現在の家のローンが残っている状態で新居のローンも組む場合、2つのローンを同時に返済する期間が発生するため、家計への負担が大きくなる点にも注意が必要です。

また、現在の家のローン残債が売却額を上回る「オーバーローン」の状態では、売却してもローンを完済できないため、買い先行を検討する前にローン残高と売却見込み額をあらかじめ確認しておきましょう。

新居を先に購入したものの、現在の家の買い手がなかなか決まらないときは「買い替え特約」の利用も検討できます。

買い替え特約とは、現在の家が売れなかった場合に新居の購入契約を白紙に戻せる特約で、買主・売主双方の合意のもとで設定するものです。

同時進行

現在住んでいる家の売却と新居の購入を同時に進めるのが「同時進行」です。

メリットは、短期間で住み替えができるという点。

ほぼ同日に決済と引き渡しするため、スピーディーに住み替えができます。

一方デメリットとしては、売却と購入、引っ越しのすべてのタイミングを合わせなくてはいけないということです。

スケジュール調整や急な書類準備などが発生するほか、急いで売買を進めるため不利な状況での売買となりやすいということが挙げられます。

家の住み替え前に知っておくべき注意点

人生の中で大きなイベントの一つでもある住み替え。

失敗しないためには、いくつか注意が必要です。

事前に知っておくべき情報と、準備が必要な費用についてご紹介します。

なお、住み替えは査定・売却活動・契約・引き渡しと複数のステップがあり、売却活動だけでも3〜6カ月かかるケースが珍しくありません。

余裕を持ったスケジュールで進めることが、焦りによる失敗を防ぐ一番のポイントです。

住み替えで失敗しないためのポイント

①売り出し価格を相場に合わせる

家を高く売りたいからと、売却価格に欲を出すと買い手がつかなくなり、なかなか売れません。

相場の確認や不動産会社に査定をしてもらい、売却価格を決めましょう。

②事前にお金の流れを把握しておく

新居の購入や家の売却には、さまざまな費用が発生します。

住み替えにあたってどのようなキャッシュフローになるか把握しておくと安心です。

また、売却で利益が出た場合は譲渡所得税が課される一方、マイホームの売却では3,000万円特別控除などの税制特例を活用できる場合があります。

事前に確認しておきましょう。

「マイホーム売却の際に節税するための特例は?詳細や要件を詳しく解説」でも詳しくお伝えしていますので、チェックしてみてください。

③住宅ローンの仮審査をする

事前に住宅ローンの仮審査を済ませておくことで、住み替えをスムーズに進められます。

新居を決めていなくても仮審査は可能です。

④買取保証システムを利用する

不動産会社によっては、家が売却できなかった場合は不動産会社が購入するという「買取保証」というオプションがあります。

売却益をもとに住み替えをする場合は、買取保証をつけることで安心して住み替えができます。

⑤連動契約に注意する

2つの売買を連動させる契約を「連動契約」といいます。

物件購入希望者も住み替えの場合、購入希望者の物件に買い手がつかず買取保証の期限を過ぎてしまい、売買契約が白紙になってしまうことがあります。

このような事案になりそうな場合は、必要に応じて買取保証の期間を再設定しましょう。

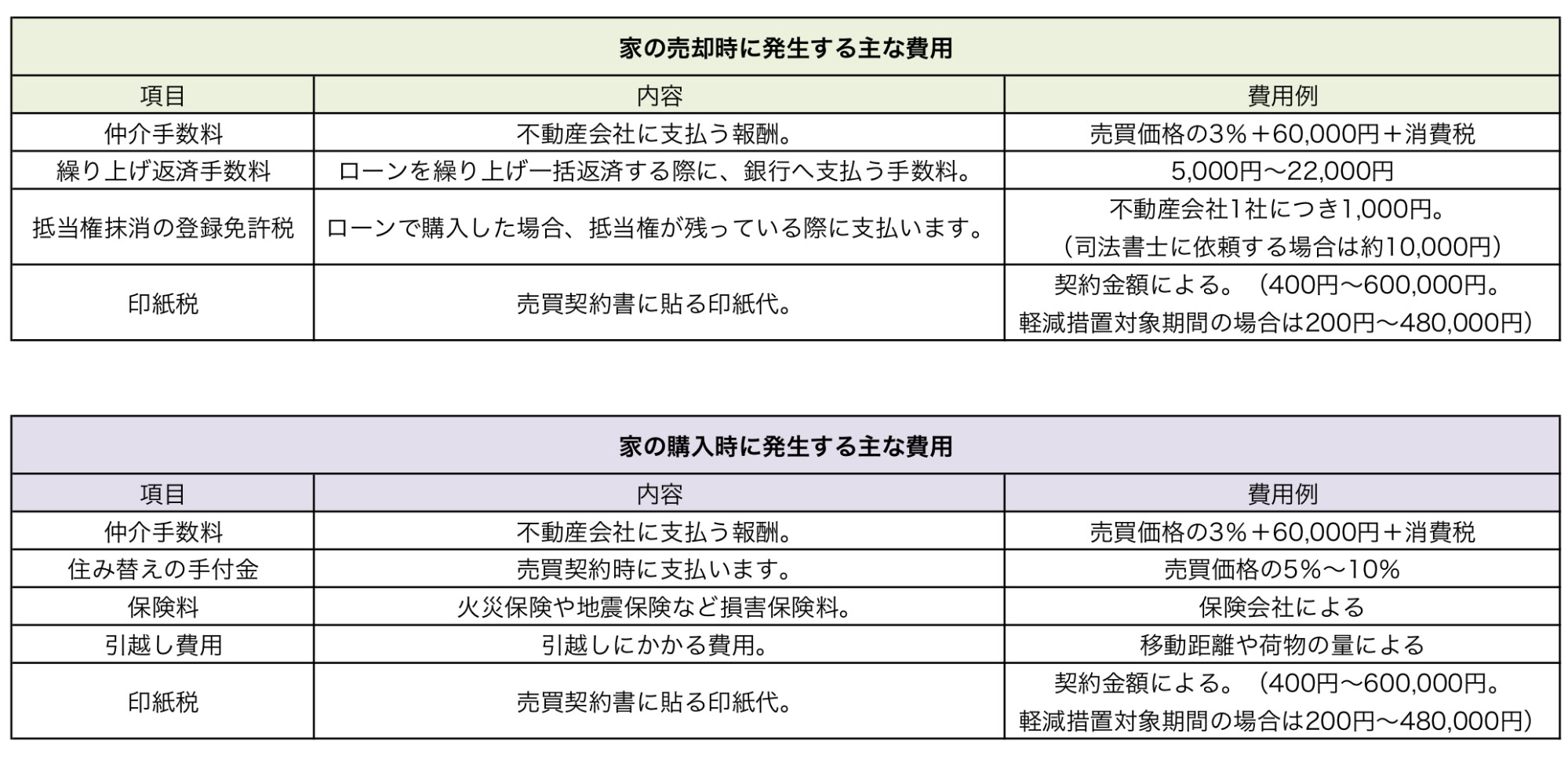

住み替えで用意しておくべき費用

先ほど解説した通り、住み替え時のキャッシュフローはしっかりと把握しておくことが重要です。

売却時の諸費用は売買価格の4〜6%程度、購入時は3〜8%程度が目安です

売却時と購入時に発生する費用をそれぞれ確認しておきましょう。

「家の売却時に発生する諸費用とは?できるだけ安く抑える方法も」もぜひご参考ください。

家の住み替えはタイミングが重要!時期や注意点も確認を

住み替えには、現在住んでいる家を売却し、新しく住む家を購入する必要があるため、タイミングが非常に重要です。

おすすめは以下の4つのタイミングです。

- 住宅ローンの金利が低いタイミング

- 建物が古くなりすぎない築浅でのタイミング

- 土地の売買価格が高いタイミングもしくは価格が安定しているタイミング

- 住宅ローン控除の控除期間が終了するタイミング

また、家を先に売却する「売り先行」と新しい家を先に購入する「買い先行」、そして同時に売買する「同時進行」の3つのパターンがあります。

それぞれメリットとデメリットがあるので、しっかりと検討して計画を立てましょう。

住み替えは売却活動だけで数カ月かかることもあります。

焦って進めると売却価格や購入条件で損をしてしまうケースもあるため、早めに動き出すことが大切です。

札幌市南区・北広島・恵庭の不動産売却は、ぜひ八城地建へお気軽にお問い合わせください!