生前贈与と相続はどちらが得か、税金やメリットデメリットを確認!

2021.09.15

こんにちは!不動産売買をサポートする八城地建の宮下です。

不動産を次の世代に残したいとき、亡くなったあとに「相続」をするのが一般的ですよね。

しかし、住宅の状態や諸条件によっては財産を渡す人が生きている間に「生前贈与」をしたほうが費用を抑えて多くの財産を残せることもあります。

また、それぞれ税金や費用面以外のメリット・デメリットも存在します。

今回は生前贈与と相続はどちらが得か、税金面を中心に、メリット・デメリットもふまえて比較していきます。

不動産の生前贈与と相続はどちらが得?税金面から見る比較

生前贈与には「贈与税」が、遺産相続には「相続税」がかかります。

まず、それぞれの税金の特徴を見てみましょう。

贈与税

「贈与税」は、個人から贈与により財産を取得した場合に、取得した財産に対して課される税金のこと。

生前贈与に対する控除があり、贈与されるものや金額によっては課税額を抑えることができるのも特徴です。

また、1月1日〜12月31日を1期間として、贈与した額に対し課税の対象となります(暦年課税:れきねんかぜい)。

単年度ごとに基礎控除が設けられているため、分割できる財産であれば生前贈与の方が節税できます。

一方で、贈与税は生前贈与することで、相続税の課税を逃れようとする行為を防ぐ役割も担っています。

このことから、控除額を除いた課税対象額によっては贈与税のほうが高く課税される傾向にあります。

基礎控除額は110万円で、基礎控除後の課税価格に対して税率が決まり、そこからさらに控除額を差し引いた分が実際の税金の概算額となります。

なお、基本的には生前贈与は配偶者や直系卑属(子や孫など自分より次の世代の家族)を想定していますので、血縁関係以外の者に贈与した場合はより高い税率が設定されています。

【贈与税の税率】

※一般と直系卑属で課税基準額は変わりますが税率の上がり幅は一緒です

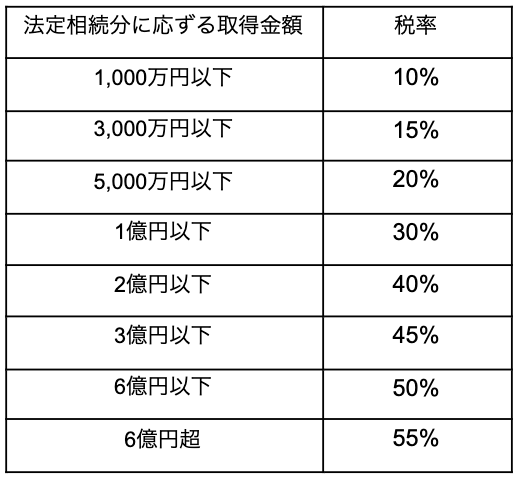

相続税

「相続税」は故人から財産を受け継ぐときに課される税金です。

相続税も基礎控除の他、一般的な葬儀の費用や故人が支払うべきローンなどを控除することができますが、住宅に限らず相続し得るすべての課税対象財産に対して計算を行います。

また、相続税の申告は相続人連名で行い、相続した額面等に応じて課税額が確定します。

個別で行うと相続分の計算基準額が一致しないなどのトラブルが発生しやすく、税務調査の対象になりやすいのがデメリットといえます。

【相続税の税率】

他の相続も計算に含めるため一概に生前贈与と比較することは困難ですが、上記の税率だけで見ると、仮に評価額が5,000万円の住宅を一人の相続人で生前贈与・相続した場合(他に財産はないと仮定)は、相続のほうが税率は大幅に少なくなります。

不動産の生前贈与と相続、それぞれのメリットや注意点は?

生前贈与と相続を比較する際に、相続税・贈与税の税率以外で判断するためにそれぞれのメリットや注意点を知って、総合的に考えてどちらが良いか判断することが大切です。

不動産を生前贈与するメリットと注意点

相続後のトラブルを避けられる

相続で問題になりやすいのが財産分与です。

特に住宅のように分割が難しい財産には問題が起こりがち。

その点、生前贈与であれば誰に相続するかを被相続人が決め、その人に財産が渡ったかどうかを確認することができます。

また、いわゆる親族以外に贈与が可能なのも生前贈与の特徴です。

相続時精算課税を選択すると節税できることも

相続時精算課税とは、生前贈与を行うときの税金を一定額だけ贈与税として先納することで、残りは相続時に精算納税できる制度です。

財産を与える側の親もしくは祖父母が60歳以上・子が20歳以上である条件を満たせば、2,500万円までは非課税になります。

相続税としていずれは納税しなければならないものの、贈与時の税負担を抑えてかつ確実に相続することができます。

さらに、相続時精算課税を選択するとその資産の価値は生前贈与を決めた時点で確定します。

たとえば生前贈与する物件の近辺で都市開発が予定されており、今後住宅価格が上がった場合でも、算定基準額を抑えられる=結果として節税できる可能性が高まるのです。

住宅を売却して「暦年贈与」を行えば節税できる

相続する物件がそれほど評価額が高くなく、かつ将来的にも価値アップは見込めない場合、住宅を売却して贈与すると「暦年贈与」という方法がとれるため節税になります。

生前贈与では、1月〜12月を1課税期間とするため、年が変われば新たな贈与を受けた場合の基礎控除額が改めて設定されます。

そのため、複数年に分けて現金を生前贈与する「暦年贈与」を行えば、例えば1200万円の土地を12年かけて贈与すれば1年が100万円なので贈与税がかかりません。

ただし、極端に毎年控除ギリギリの贈与を行うと脱税行為とみなされる場合があるので、売却額と単年度に対する生前贈与額をきちんと見定める必要はあります。

また、手続きなどを専門家に依頼する場合はコストがかかるため、どちらが得か考慮してから決めましょう。

長期間連れ添った配偶者への贈与なら配偶者控除が使える

婚姻期間が20年以上の夫婦の間で、居住用不動産または居住用不動産を取得するための金銭の贈与が行われた場合、基礎控除110万円のほかに最高2,000万円まで控除(配偶者控除)ができます。

婚姻状態にあるものの、不動産の名義人が老人ホームなどの施設入所や入院が決まり、残された配偶者の財産としてその住居に住み続ける場合、住宅評価額によっては相続ではなく生前贈与の方が向いているかもしれません。

なお、生前贈与のデメリットとして、贈与が成立した時点から贈与された側にその不動産の管理や維持の手間が発生する点には注意が必要です。

特にマンションなどの不動産投資を目的として贈与した場合、その管理費用を誰が負担するのかといった問題も新たに発生しがちです。

また、生前贈与を選択したにもかかわらず3年以内に被相続人が亡くなってしまった場合、相続時精算課税を選んでいても「相続開始前3年以内の贈与加算」としてかえって納税額が膨れる可能性もある点にも注意しましょう。

不動産を相続するメリットと注意点

相続人によっては基礎控除に加えてさらに控除も受けられる

たとえば、長年連れ添った配偶者が相続人となる場合、以下のどちらか高い方が配偶者控除として認められるという制度があります。

①1億6千万円

②配偶者の法定相続分相当額

これにより、一般的な住宅を配偶者が相続した場合は、多くのケースで非課税になると考えられています。

遺言書に詳しく記載する場合は、相続のルールが明確で手続きがスムーズ

遺言書に財産や具体的な分割方法を記載しておけば、トラブルを回避することができ、手続きもスムーズです。

トラブルが起こらないないように細かく記載することができれば、相続のほうが税率は大幅に少ないため、相続を選ぶメリットとなるでしょう。

不動産相続のデメリットといえば、なんといっても「不動産の財産分与」の難しさ。

不動産は1つの物件に対して何割という相続が難しく、不動産を相続することで所定の財産分与のルールに合わない配分率になる可能性があります。

トラブルを避けるためにも被相続人が事前に相続内容を明確にしておくことで、デメリットを回避しやすくなるでしょう。

不動産の生前贈与と相続はどちらが得か、総合的に考えると?

基本的には税率だけで考えると相続のほうがお得です。

ただ、物件の評価額や被相続人・相続人との関係性により生前贈与を選んだほうが良いこともあります。

以下の内容も参考に、検討してみましょう。

不動産の生前贈与が向いている人

今後も高騰の可能性がある物件を引き継ぎたい場合

相続税精算課税を選べば現在の評価額に対して課税を行うことになり、物件が高騰しても納税額は変わらないので、通常通り相続した場合の税金と比較すると節税できる可能性があります。

相続人の中に不動産を分与したい人がいる場合

相続をしたい人や資産が多く、それぞれの価値が異なる場合において、残せる資産・不動産を被相続人自身で明確に指定できます。

配偶者や親族以外の人に不動産を譲りたい場合

相続であれば、配偶者や親族が優先されます。

しかし、生前贈与なら自分で手続きをして譲りたい人へ確実に不動産を残せます。

不動産価値が低く、将来的にも高くなることが見込めない場合

不動産の価値がそれほど高くなく、将来的に上がる可能性がない場合は、複数年に分けて贈与する暦年贈与をすることで節税効果が見込めます。

不動産相続が向いている人

配偶者に負担をかけたくない

配偶者が住宅を相続する際の控除額が大きく、結果非課税となるケースもあります。

相続人が少なく、資産の分与が明確にできる人

相続人が少なく、すべての財産をはっきり明示できるのであれば、やはり税率の低い相続が得と言えます。

このようなケースではトラブルが起こりにくく、生前贈与より納税額も抑えられるうえ、手続きもスムーズです。

上記をふまえて、現時点で現金資産が多い場合は、あえて後世の投資目的や家賃収入目的として不動産を購入し、生前贈与・相続するという選択肢もあります。

いずれにしても現所有者が納得の行く形で財産を残すことが前提といえますね。

生前贈与と相続の特徴を押さえて、自分にあった選択を

生前贈与も相続も、受け取った側の利益や税金が絡んでくるため、揉め事に発展しがちな部分も潜んでいます。

生前贈与のメリットである「自分で確実に引き継げる」、相続のメリットである「税率が贈与より抑えられる」。

それぞれ利点でもありますが、生前贈与のタイミングや相続内容によってはそれぞれの恩恵にあやかれない可能性もあるほか、かえって納税額が増えるなど負担がかかる可能性もあります。

ご自身の家族の状況や資産の全体像と比較して、どんな選択がふさわしいかしっかり吟味することが大切です。

札幌市南区・北広島・恵庭の不動産売却を生前贈与や相続に合わせて考えるなら、しっかりとした準備のお手伝いができる八城地建へお気軽にお問い合わせください!